Nel nostro articolo precedente abbiamo visto cos’è un business model e perché lavorare con il Business Model Canvas (o BMC, per brevità) può aiutare a rivedere e ottimizzare il proprio business.

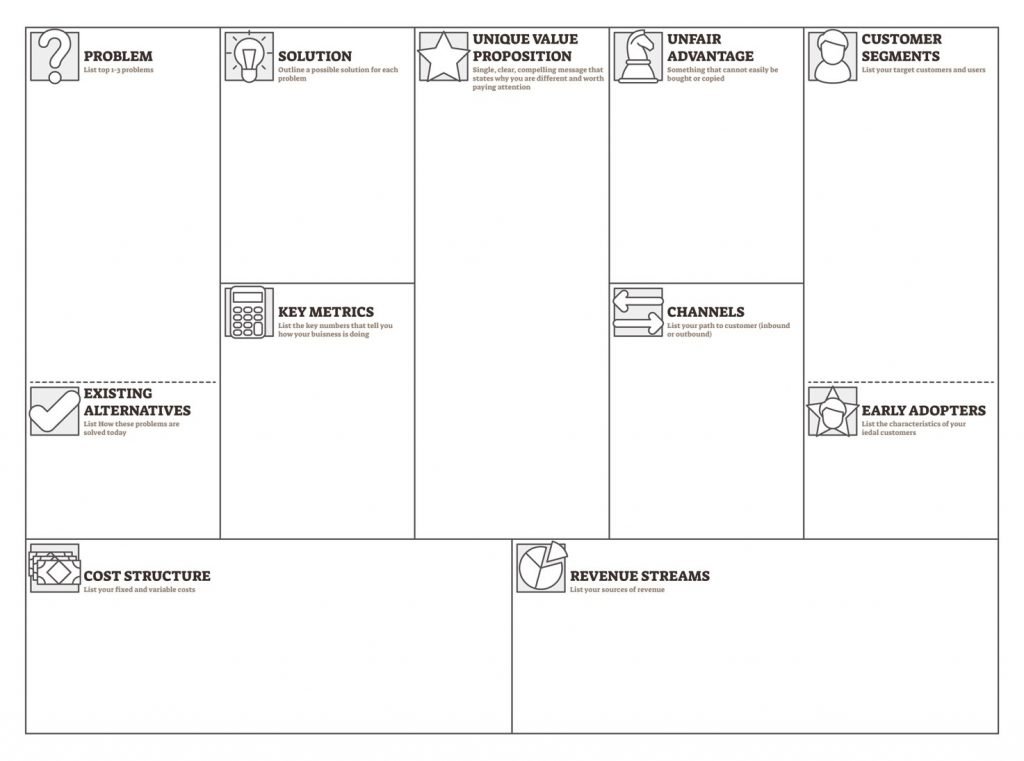

Business Model Canvas

A livello grafico, il BMC nella parte alta mostra sette riquadri dove vengono posizionati gli elementi costitutivi di ogni business: i Partner Chiave, le Attività Chiave, le Risorse Chiave, le Proposte di Valore, le Relazioni con i Clienti, i Canali (intesi come canali distributivi), e infine i Segmenti di Clientela.

Questi elementi vanno a determinare il contenuto dei due riquadri finali, che completano il Canvas: ovvero la Struttura dei Costi e i Flussi di Ricavi.

È da questo ultimo, fondamentale confronto che potremo verificare la sostenibilità del progetto imprenditoriale.

Proprio per questo motivo adesso ci concentreremo sulla determinazione della struttura dei costi; il prossimo articolo invece sarà dedicato ai flussi di ricavi.

Struttura dei Costi

Uno dei motivi che ha rende così interessante il BMC è che in questo metodo di analisi non ci si concentra su numeri statici, ma su relazioni, strutture, flussi. Non per niente, non parliamo di volume di costi, o di costi semplicemente, ma di Struttura dei Costi.

La Struttura dei Costi viene determinata sostanzialmente da quanto inseriremo nei tre blocchi che, graficamente, visualizziamo subito sopra al blocco dedicato ai costi ovvero: le Attività Chiave, i Partner Chiave e le Risorse Chiave.

Attività Chiave: cosa sono e come influiscono sui costi

Le Attività Chiave sono tutte quelle attività che l’azienda svolge per portare valore ai propri clienti.

Questa definizione sicuramente comprende il core business dell’impresa: produrre un certo prodotto, offrire un certo servizio. Ma non solo.

Il concetto di attività chiave è molto più ampio perché comprende tutte le attività connesse a quella principale, che la rendono possibile o che sono necessarie per apportare un valore extra al cliente. Possono rientrare fra le attività chiave, ad esempio, la ricerca e lo sviluppo per chi lavora nel settore manifatturiero, o la formazione del personale che deve assistere il cliente.

È interessante notare che il BMC permette di focalizzare l’attenzione su quello che è davvero necessario per distinguerlo da quello che, invece, non lo è. Ci si potrebbe chiedere infatti se una certa attività sia davvero essenziale, e la risposta cambierebbe per ogni azienda.

Ad esempio, attività di R&S, di formazione del personale, di assistenza al cliente e molto altro ancora possono essere fondamentali per soggetti che si pongono sul mercato come innovatori o che si distinguono per l’offerta di alti standard. Le stesse attività potrebbero essere, invece, eliminabili per chi si propone sul mercato in modo diverso, ad esempio puntando su un prezzo particolarmente conveniente.

Le attività chiave sono essenziali perché rappresentano, al tempo stesso, sia una parte determinante dei costi sia ciò che influenzerà di più i ricavi dell’azienda.

Ogni impresa deve avere il coraggio di valutare le proprie attività con lucidità, concentrandosi su ciò che effettivamente apporta valore e trascurando quello che fanno magari i concorrenti, ma che non si adatterebbe al proprio modello di business.

Il ruolo dei Partner Chiave

Le aziende sono realtà sociali inserite in un contesto di relazione continua.

Per lavorare bene, ogni impresa dovrà rivolgersi a fornitori (di materie prime, di attrezzature, di energia…), a consulenti esterni, spesso anche a rivenditori o distributori.

L’azienda potrebbe poi stringere alleanze di vario tipo con altri soggetti per ampliare i servizi offerti alla propria clientela, per acquisire un nuovo know-how, per ridurre i costi interni.

Proprio come vedremo per le Risorse Chiave, anche in questo caso l’obiettivo del Business Model Canvas è evidenziare quali di questi partner sono effettivamente essenziali alla propria realtà.

I Partner Chiave sono costituiti da tutti i soggetti economici che cooperano con l’impresa a vario titolo. Abbiamo in genere quattro tipologie di partnership: le alleanze strategiche tra non concorrenti, le partnership strategiche tra concorrenti (parliamo in questo caso di competizione collaborativa), le joint venture e le relazioni cliente-fornitore, attraverso le quali l’impresa si garantisce fornitori affidabili.

Alla base della creazione di questo tipo di relazioni ci sono in genere tre diverse motivazioni:

- La prima è legata alla ricerca di ottimizzazioni ed economie di scala, finalizzate a ridurre i costi operativi. La condivisione di infrastrutture (ad esempio quando più giornali condividono gli stessi centri stampa per ridurre i costi fissi) o il ricorso all’outsourcing sono classici esempi di questo genere di ottimizzazione.

- La seconda motivazione per creare relazioni è la riduzione dei rischi e dei fattori di incertezza, soprattutto in ambiti competitivi caratterizzati da una forte irrequietezza. Accade spesso, ad esempio, che dei competitor costituiscano alleanze strategiche in un settore, pur mantenendo la competizione in altri. Questo succede in genere in relazione alla ricerca di soluzioni tecnologiche innovative. La tecnologia Blue Ray, ad esempio, è stata sviluppata congiuntamente da alcune imprese che sono poi rimaste concorrenti sul mercato dei contenuti: sviluppata insieme la tecnologia, queste imprese hanno poi continuato a competere sul piano dei prodotti veicolati mediante la tecnologia comune.

- La terza motivazione, infine, è quella dell’acquisizione in outsourcing di particolari risorse, competenze o attività. Alla base della scelta di delegare in outsourcing alcune attività aziendali è normalmente la volontà di mantenere un livello adeguato di performance riducendo i rischi e, spesso, migliorando la qualità delle prestazioni. In alcuni casi la scelta di utilizzare risorse in outsourcing è dettata direttamente dal mercato. Un produttore di telefoni cellulari preferirà sempre acquistare la licenza di installazione di un sistema operativo mainstream, adottando la soluzione alternativa di sviluppare un OS in proprio solamente in casi eccezionali (si pensi ad esempio al noto caso di HarmonyOS, il sistema operativo sviluppato da Huawei come risposta all’impossibilità, dettata da ragioni politiche, di utilizzare il più diffuso sistema Android sui propri dispositivi).

Altre volte, si preferirà affidare in outsourcing parte della propria attività al fine di migliorare le prestazioni affidando delle operations specifiche a imprese o consulenti che abbiano una specializzazione verticale difficilmente replicabile in-house. Queste attività possono essere sia di natura consulenziale, riguardando la sfera delle attività di marketing e sales o quella del controllo di gestione, sia di natura più operativa, quando andranno a coinvolgere direttamente il comparto produttivo.

Ogni partner si traduce generalmente in un costo: avviene con i fornitori, con i consulenti, ma anche con i distributori o con partnership di vario tipo (in questi casi più che di costi si parla generalmente di margini inferiori, oppure di costi accessori che sono necessari per mantenere gli accordi stretti).

I Costi che derivano dalle Risorse Chiave

Come è facile intuire, le risorse chiave sono quegli asset che l’azienda utilizza per creare valore.

Il Business Model Canvas le raggruppa in quattro grandi tipologie:

- Fisiche: punti vendita, capannoni, impianti, macchinari, furgoncini per il trasporto, eccetera.

- Intellettuali: know-how, brevetti, copyright, database clienti e in generale la Brand Equity. Talvolta queste risorse passano attraverso il personale, altre attraverso diritti legali o attraverso i database aziendali.

- Umane: le aziende sono fatte di persone. Sono le persone, con le loro competenze, il loro lavoro, la rete di contatti (si pensi a un direttore commerciale con esperienza!) che portano avanti le attività. Un’azienda di moda, ad esempio, non può esistere né senza un valido ufficio stile né senza coloro che materialmente confezionano i capi.

- Finanziarie: contanti, linee di credito, stock option e in generale tutte quelle risorse e/o garanzie finanziarie di cui un’azienda può avere bisogno per la propria attività.

È facile capire che ognuna di queste risorse genera dei costi che confluiranno nel nostro conteggio finale. Anche le risorse finanziarie hanno un costo, dato che generalmente derivano dalla capacità di credito dell’azienda.

Le tipologie di Costo

Analizzando le voci sopra elencate troveremo tutto ciò che compone la struttura dei costi della nostra azienda.

- Ci saranno costi fissi (non variano al variare dei volumi di beni e servizi prodotti) e costi variabili (sempre rispetto ai volumi prodotti).

- Potremo individuare possibili economie di scala, date sia dalla presenza di costi fissi che da altri fattori (ad esempio il maggiore potere negoziale che l’azienda raggiunge rispetto ai partner chiave via via che diventa più grande o più specializzata).

- Potranno, infine, essere individuate eventuali economie di scopo, ovvero una diminuzione dei costi via via che si allarga il raggio d’azione dell’azienda e si iniziano a produrre beni e sevizi diversi sfruttando le stese Risorse Chiave.

Vedere la struttura dei costi nella sua complessità, individuandone le diverse componenti e la capacità di variare come incidenza, permette di avere una visione d’insieme molto più realistica e completa.

Diventa più facile anche fare progetti, previsioni, o capire dove e come intervenire per aumentare i margini di redditività.

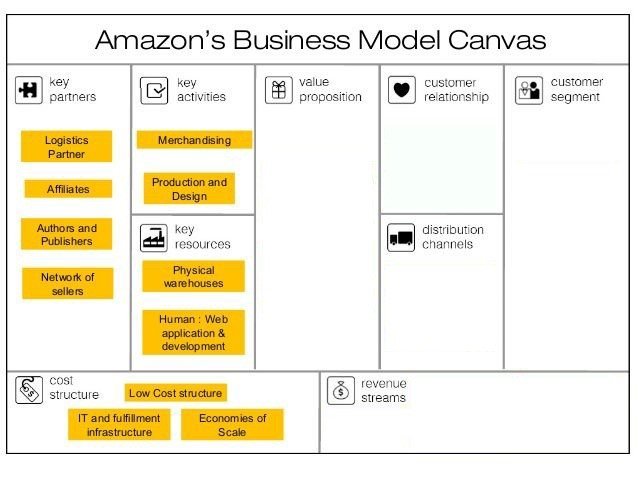

Una volta compilato, il BMC potrà assumere per la parte di costo un aspetto simile a quello dell’esempio qui sotto, relativo al Business Model Canvas di Amazon.

Amazon Business Model Canvas

Un Modello di Business guidato dal Valore o dai Costi?

In generale, uno degli obiettivi che si vuole raggiungere quando si effettua l’analisi della struttura dei costi è quello di stabilire quale sia il bilanciamento dell’impresa tra i due estremi delle organizzazioni basate sui costi e quelle basate sui valori.

Un business model basato sui costi si propone di portare al cliente un prodotto o servizio che è attraente soprattutto in virtù di un prezzo accessibile. È il caso Ryanair, delle grandi catene di arredamento tipo Mondo Convenienza, dei fast food e di tantissime altre realtà.

Inutile ribadire che un controllo serrato su ogni possibile fonte di costo e soprattutto il raggiungimento di volumi in grado di garantire un’economia di scala sono in questo caso fondamentali per mantenere i prezzi realmente concorrenziali e attrattivi per il mercato obiettivo di riferimento.

Un business model basato sul valore, invece, è quello che apporta al cliente un servizio o un prodotto altamente soddisfacente per il cliente e che proprio per questo può chiedere un prezzo medio-alto o alto.

Il caso limite è dato dalle aziende del lusso, dove ciò che si paga realmente è l’esclusività dell’esperienza. Più in generale rientrano in questa fascia tutti quei business che si propongono di offrire quel “qualcosa in più” che viene apprezzato dal cliente e che giustifica un prezzo più alto. Potrebbe essere un ristorante elegante, anziché una trattoria economica; un prodotto che ha una qualche personalizzazione o che vanta comunque una buona qualità delle componenti; un servizio di assistenza alla persona più attento rispetto a quanto offerto dalla concorrenza.

In questo secondo caso molto probabilmente le Attività Chiave (o le partnership) saranno di più e la struttura dei costi finale sarà più pesante. I margini di guadagno saranno comunque garantiti da flussi di ricavo più ampi.

Ciò nonostante, il controllo dei costi resta essenziale: molto spesso si scopre di spendere in attività che non danno reale valore al cliente, o in asset che potrebbero essere eliminati, sostituiti o resi più efficienti.

In conclusione…

Compilare il proprio Business Model Canvas, ovviamente partendo dalla sezione dedicata ai costi, permette quindi di focalizzare l’attenzione su ciò che è realmente necessario e distinguerlo da attività sostanzialmente prive di valore per il cliente finale e quindi eliminabili, oppure sostituibili con altre.

Nel prossimo articolo vedremo come analizzare i ricavi e gli elementi che li compongono.